BWE là ai Tại sao chọn BWE làm cổ phiếu tích sản

-

Ngành nghề đáng tích sản

-

Hoạt động kinh doanh xứng tầm

-

Ban lãnh đạo và câu chuyện đằng sau

-

BWE một mình một ngựa – Thống lĩnh bình dương

-

Đồng bằng sông Cửu Long – Bệ phóng cho hành trình xa hơn nữa

-

Khả năng chi trả cổ tức

Mức giá hợp lý để tích sản

BWE là ai ?

Công ty Cổ phần Nước – Môi trường Bình Dương (BWE), có tiền thân là Trung tâm Cấp thủy Bình Dương, được thành lập từ trước năm 1975. Công ty hoạt động chính trong lĩnh vực khai thác, xử lý và cung cấp nước sạch phục vụ sinh hoạt đô thị và công nghiệp. Xét về quy mô, BWE luôn thuộc về top 3 công ty cấp nước lớn nhất Việt Nam.

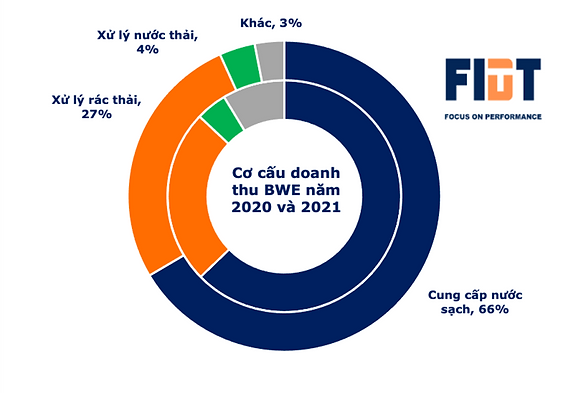

Lĩnh vực cung cấp nước sạch đóng góp chính trong cơ cấu doanh thu BWE, chiếm hơn 60% doanh thu và hơn 70% lợi nhuận của BWE hàng năm. Mảng xử lý nước thải và rác thải dù chiếm 23% tổng doanh thu nhưng chỉ đóng góp khoảng 9% LNST của công ty.

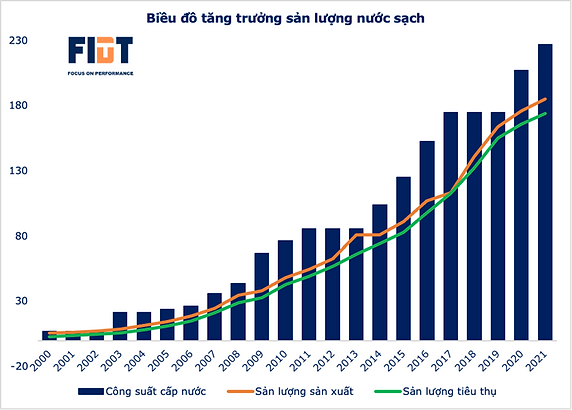

Doanh thu riêng mảng sản xuất nước năm 2021 ghi nhận 2.074 tỷ đồng. Đạt 98% kế hoạch năm 2021 (2.114 tỷ đồng), tăng 9% so với năm 2020 (1.898 tỷ đồng). Tổng công suất cấp nước của hệ thống BWE hiện tại đạt tối thiểu và bình quân khoảng 760.000 m3 /ngày đêm và tối đa 997.000 m3 /ngày đêm.

Ý tưởng đầu tư tích sản vào ngành nước sạch rất đơn giản, đó là “tính độc quyền” và “tính thiết yếu”. Sự an toàn khi tích sản vào cổ phiếu ngành nước:

– Vì là ngành nghề thiết yếu, nước sạch rất ít rủi ro về chính trị và kinh tế;

– Nhu cầu nước sạch ngày càng tăng nhờ vào nhận thức của người dân về vệ sinh và tốc độ đô thị hoá cao.

Ngành cấp nước là ngành nghề có tính tăng trưởng bền vững.

2. Hoạt động kinh doanh xứng tầm

a. Tăng trưởng kinh doanh vượt trội

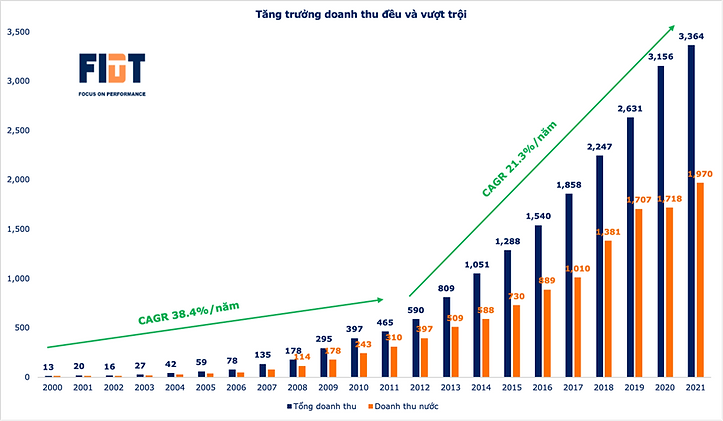

Tăng trưởng doanh thu ổn định là yếu tố thuyết phục đầu tiên giúp BWE là xứng đáng nằm trong danh mục tích sản. Đây là doanh nghiệp hiếm hoi trên thị trường có tốc độ tăng trưởng trung bình hàng năm (CAGR) giai đoạn 2000 – 2021 vượt trội với mức 30.3%, giai đoạn 2012 – 2021 BWE vẫn giữ tốc độ ổn định hàng năm với hơn 21.3%/năm trong khi quy mô doanh nghiệp đã lớn hơn nhiều.

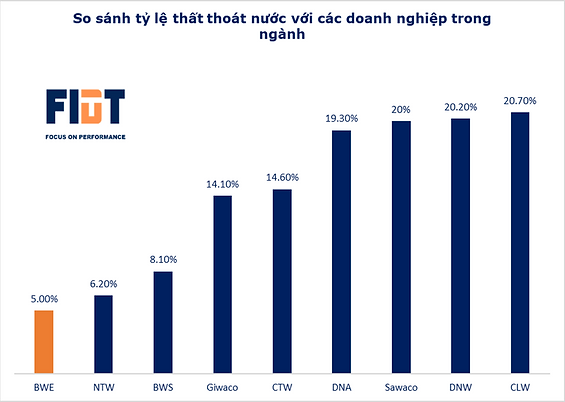

Công suất nước BWE liên tục mở rộng giúp công ty có dư địa tăng trưởng lớn và liên tục qua hàng năm, yếu tố này cho thấy công ty luôn có kế hoạch nâng cấp và mở rộng công suất hợp lý, đáp ứng đủ nhu cầu sử dụng nước tại khu vực Bình Dương nói riêng và các khu vực khác trong địa bàn hoạt động của doanh nghiệp nói chung. Xét về quy mô, BWE luôn thuộc về top 3 công ty cấp nước lớn nhất Việt Nam, có tỷ lệ sinh lời tốt và giữ vị thế dẫn đầu trong việc ngăn chặn thất thoát nước.

b. Đi đầu ngành nước khu vực phía Nam

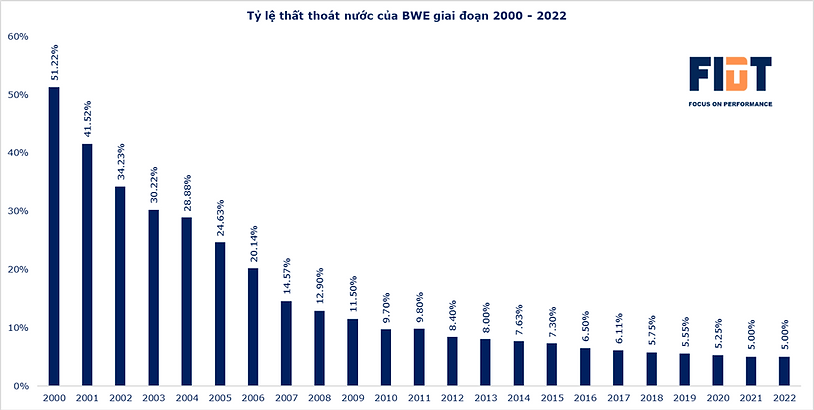

Hiện tại BWE đang giữ vị thế dẫn đầu trong việc ngăn chặn thất thoát nước. Tỷ lệ thất thoát nước rất thấp và luôn được cải thiện, trong giai đoạn trước năm 2000 tỷ lệ thất thoát nước là 60%, nhưng công ty đã luôn phấn đấu để đến năm 2022 con số này đã giảm xuống còn 5%, thấp hơn mức 17% vốn là mức bình quân tại các đô thị.

Nguồn: BWE, FIDT tổng hợp

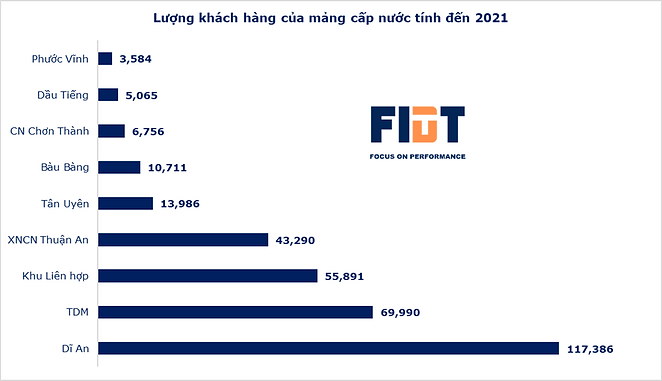

Về quy mô, BWE có công suất thuộc top 3 các doanh nghiệp cấp nước ở Việt Nam, với công suất cấp nước và xử lý nước là 760,000 m3/ngày. Tính tới thời điểm cuối năm 2021, BWE cung cấp nước cho 326,259 khách hàng, trong đó 96% khách hàng là dân cư, 3% là khách hàng KCN và 1% từ các nhóm khác.

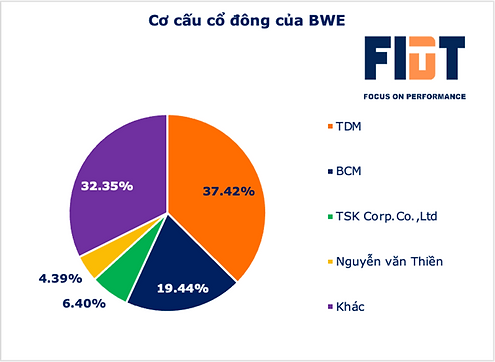

Ngoài ra, BWE hiện đang có BCM là cổ đông chiến lược với tỷ lệ sở hữu là 19.4%. Với vai trò là công ty cấp nước chính cho BCM, điều này sẽ tạo lợi thế cho BWE trong giai đoạn BCM phát triển các khu công nghiệp trọng điểm.

3. Ban lãnh đạo và câu chuyện đằng sau

Công ty có cơ cấu ban lãnh đạo (BLĐ) rất cô đặc bao gồm hơn 67% cơ cấu là tổ chức, trong đó TDM và BCM là 2 cổ đông lớn nhất, sở hữu trên 56% BWE. 17.54% là nước ngoài và 6.89% còn lại là ban lãnh đạo. Ước tính tỷ lệ free float ở mức 36,25%.

Lên kế hoạch và uy tín trong kết quả thực hiện

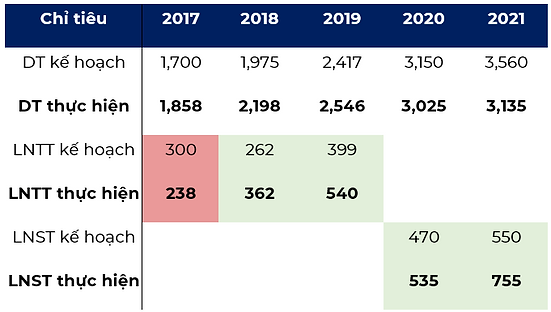

Về khả năng điều hành, chúng tôi đánh giá ban lãnh đạo BWE khá uy tín trong việc lên kế hoạch, ở đây đúng tôi nhìn vào góc độ công ty đặt ra kế hoạch phù hợp với khả năng với công suất cung cấp hiện hành và hầu hết đều phấn đấu vượt kế hoạch đặt ra từ thời điểm doanh nghiệp niêm yết đến nay.

Chủ tịch cũng “tích sản”

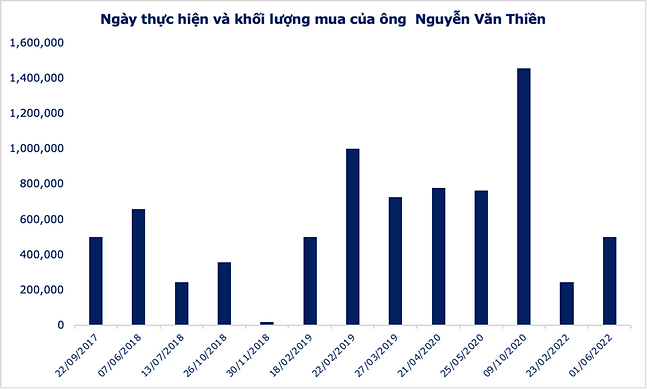

Riêng cá nhân chủ tịch Nguyễn Văn Thiền, ông liên tục mua cổ phiếu từ giai đoạn ngày đầu công ty niêm yết đến nay. Từ đầu năm 2022, Mr Thiền đã đăng ký mua tổng cộng 1 triệu cổ phiếu trong đó thực hiện mua 744,200 cổ phiếu tăng sở hữu từ 4% lên 4.39%. Chúng tôi đánh giá đây là điểm tích cực ở ban lãnh đạo BWE, cho thấy cấp lãnh đạo có sự tin tưởng vào doanh nghiệp điều hành và lợi ích gắn liền với công ty.

Công bằng với cổ đông

Song song với quá trình liên tục tăng thị phần tại BWE của phía chủ tịch, BLĐ BWE cũng thường xuyên trả cổ tức bằng tiền mặt từ khi niêm yết đại chúng đến nay với tỷ suất cổ tức trung bình 3 năm 3.58% (mức trung bình các doanh nghiệp trên sàn) đây cũng là yếu tố quan trọng trong chiến lực mua tích sản mà chúng tôi sẽ trình bày ở phần cổ tức.

Câu chuyện đằng sau BWE và TDM

Trước đó, BWE và TDM có mối quan hệ khá phức tạp qua việc sở hữu nhau, từ là công ty con (TDM) quay sang sở hữu công ty mẹ với hơn 37%. Sau khi tìm hiểu câu chuyện mua bán sở hữu giữ 2 doanh nghiệp này, một số ý kiến cho rằng ban lãnh đạo lập thành lập TDM để bán lại nước cho BWE và dùng chính vốn của BWE để tài trợ cho nhà máy nước đó, việc này cũng hợp thức hóa việc bán nước kia vì BWE có cổ phần trong TDM, điều này vô tình tạo ra rủi ro đối với BWE, tuy nhiên chúng tôi đánh giá rủi ro này khá thấp do quá trình mua bán sở hữu đã tạm khép lại. Hiện tại TDM cung cấp trung bình ⅓ tổng sản lượng nước cho BWE với sản lượng tiêu thụ 37.6 triệu m3.

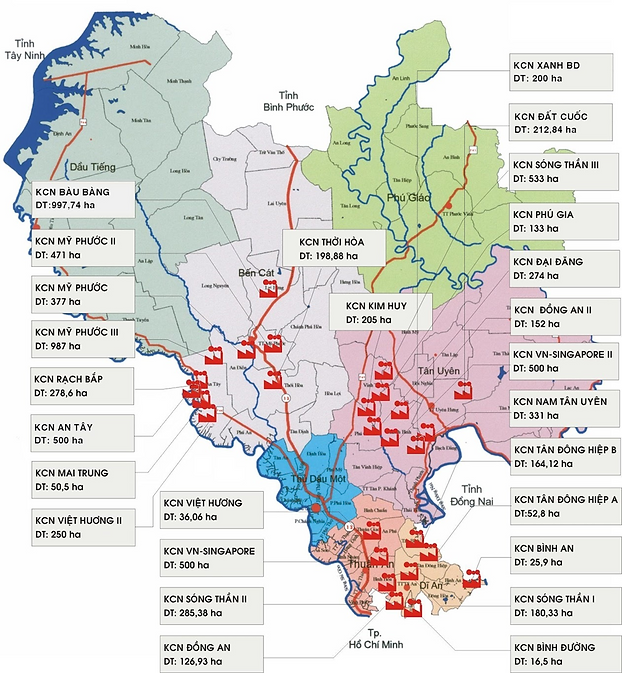

4. BWE một mình một ngựa – Thống lĩnh Bình Dương

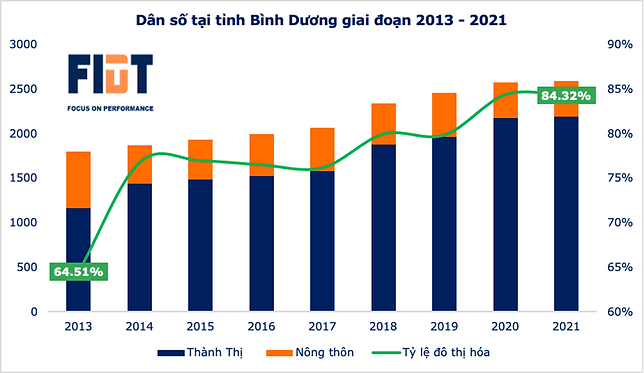

Tại Bình Dương, BWE đóng vai trò cung cấp nước độc quyền. Đây là khu vực nằm trong vùng kinh tế trọng điểm phía Nam, đây cũng là địa phương có tốc độ phát triển nhanh và nhiều tiềm năng thu hút nguồn vốn đầu tư nước ngoài. Hiện tại, cả tỉnh có hơn 28 khu công nghiệp và cụm công nghiệp tập trung tổng diện tích hơn 8.700 ha với hơn 1.200 doanh nghiệp trong và ngoài nước đang hoạt động.

Trong giai đoạn 2010-2020, dân số tại tỉnh Bình Dương tăng trưởng với tốc độ CAGR 4,7%/năm, trong đó tỷ lệ đô thị hóa ngày càng cao, đến năm 2020, tỷ lệ đô thị hóa đạt khoảng 82%. Theo thống kê của Bộ Xây dựng tỉnh Bình Dương, năm 2019, tại khu vực đô thị, tỷ lệ sử dụng nước sạch đạt khoảng 99,6% và tỷ lệ chất thải rắn được thu gom, xử lý đạt 98%.

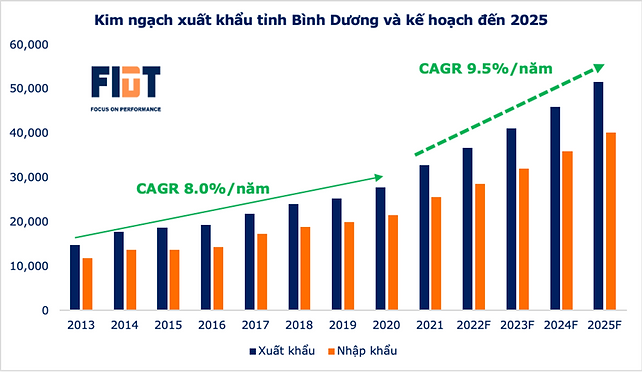

Về dư địa phát triển, Bình Dương sở hữu nhiều yếu tố thuận lợi về nguồn vốn, lao động, cơ sở hạ tầng,… tạo điều kiện cho hoạt động sản xuất, xuất-nhập khẩu tiếp tục phát triển. Giai đoạn 2021-2025, UBND tỉnh Bình Dương đặt mục tiêu kim ngạch xuất khẩu của tỉnh sẽ tăng trưởng với tốc độ CAGR khoảng 9-10%/năm.

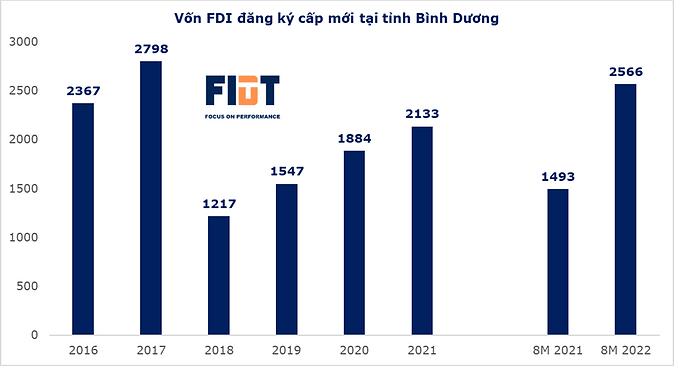

Bình Dương vẫn nằm trong top 5 điểm đến hấp dẫn nhật của dòng vốn FDI đăng ký mới 5 năm qua. Mặc dù bị ảnh hưởng từ mảng sản xuất phục hồi chậm và lạm phát, tỉnh Bình Dương vẫn dẫn đầu về thu hút vốn FDI trên cả nước trong 8 tháng đầu năm 2022 với nguồn vốn

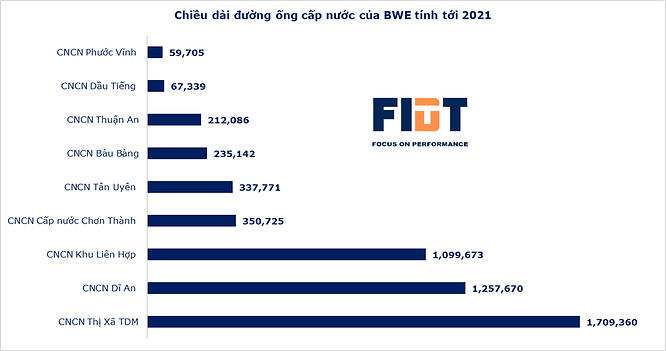

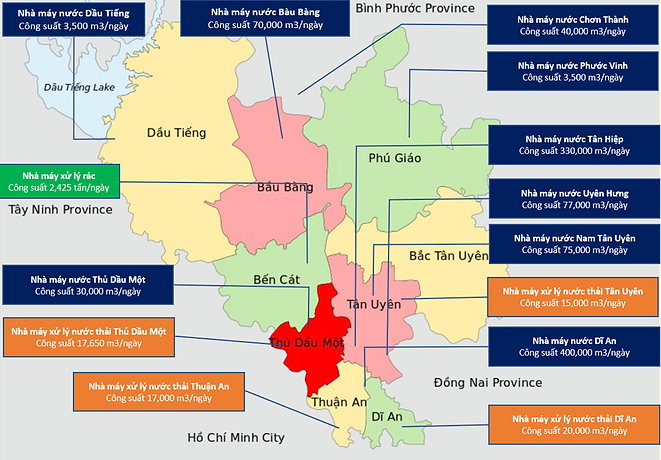

Hiện BWE đang sở hữu 9 nhà máy cung cấp nước sạch với tổng công suất tối đa lên tới 789,500 m3/ngày,, 4 nhà máy xử lý nước thải và 1 nhà máy xử lý rác phân bổ trên khắc địa bàn tỉnh Bình Dương. Việc này tạo ra lợi thế cho BWE khi có thể đáp ứng nhu cầu cho các khu công nghiệp hiện có, cũng như đón đầu các KCN mới sắp được đưa vào hoạt động như VSIP III (1,000 ha), KCN Cây Trường (1,000 ha) tại huyện Bàu Bàng.

Nguồn: Internet

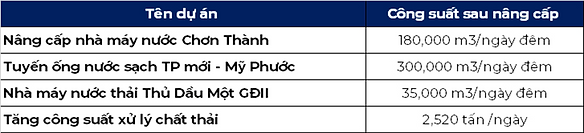

Công ty cũng có kế hoạch nâng cấp một số nhà máy cấp nước và đưa một số tuyến mới vào hoạt động. Cụ thể như sau:

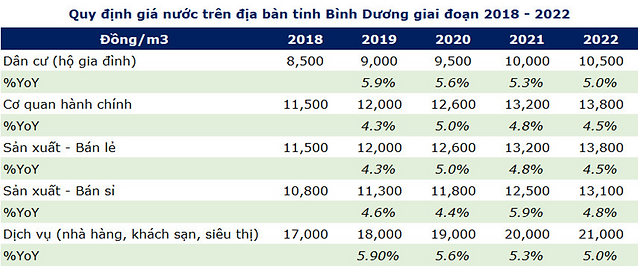

Ngoài ra, đến hết năm 2022 lộ trình tăng giá nước giai đoạn 2018 – 2022 kết thúc, UBND tỉnh Bình Dương đang suy xét lộ trình mới cho giai đoạn 2022 – 2026. Chúng tôi chúng tôi tin rằng tăng trưởng giá bán nước trong lộ trình mới sẽ ở quanh mức 4-5% dựa trên những yếu tố sau:

● Đà tăng trưởng giá nước trung bình cho các năm trên lộ trình cũ là khoảng 5% mỗi năm.

● Nhu cầu sử dụng nước sạch ngày càng tăng, với tiềm năng lớn từ lĩnh vực Dịch vụ (nhà hàng, khách sạn, siêu thị). Đây là lĩnh vực còn rất nhiều dư địa do mức sống của người dân ngày càng phát triển, dẫn đến nhu cầu sử dụng nước sạch cho lĩnh vực ngày càng nhiều.

Nguồn: UBND tỉnh Bình Dương, FIDT tổng hợp

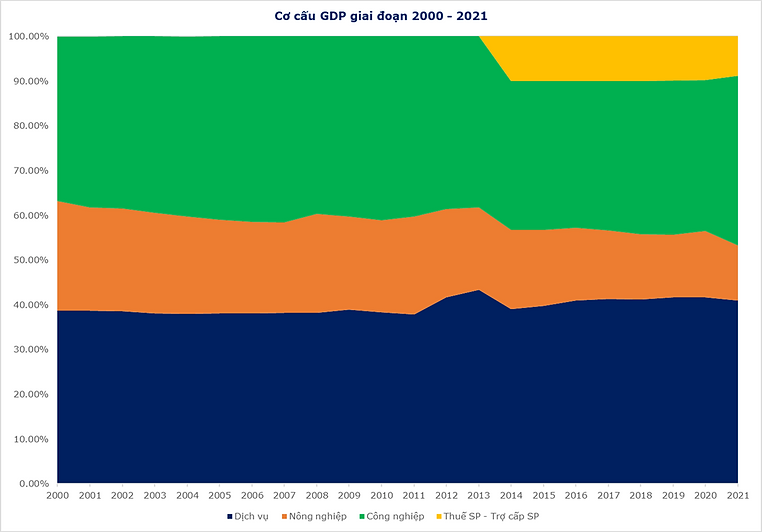

Tỷ trọng dịch vụ ngày càng tăng trong cơ cấu GDP Việt Nam (Nguồn: Tổng cục thống kê, FIDT tổng hợp)

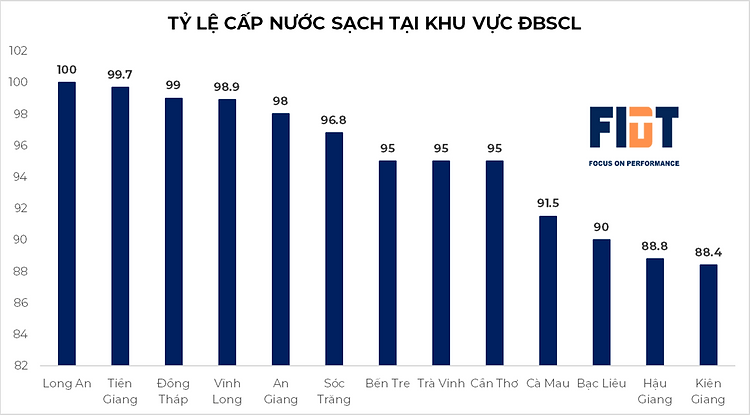

5. Đồng bằng sông Cửu Long – Bệ phóng cho hành trình lớn hơn nữa

Dư địa tăng trưởng trong lĩnh vực cấp nước tại ĐBSCL vẫn còn rất lớn khi còn nhiều tỉnh thành chưa đạt đủ tiêu chuẩn cấp nước sạch. Chúng tôi nhận thấy vai trò của BWE là rất lớn tại ĐBSCL trong việc mở rộng địa bàn và nâng cao công suất hoạt động tại khu vực này.

Nguồn: Tổng cục thống kê, FIDT tổng hợp

Trong thời gian gần đây, BWE đang tăng dần hiện diện ngoài khu vực Bình Dương qua chiến lược M&A các doanh nghiệp trong ngành nước nhằm thúc đẩy tăng trưởng, mở rộng địa bàn hoạt động. Nếu kế hoạch thâu tóm diễn ra ổn thỏa, BWE sẽ nâng công suất cung cấp nước lên khoảng gấp đôi công suất hiện có.

Nguồn: BWE, MAS, FIDT tổng hợp

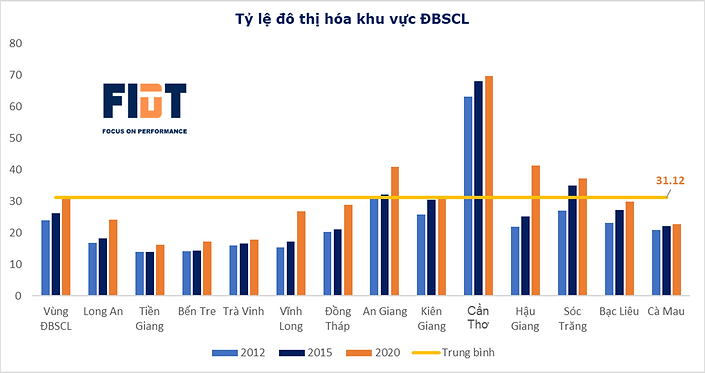

Ngành sản xuất và cấp nước vốn là ngành có doanh thu ổn định, ít biến động, nguồn cầu lớn và tiếp tục mở rộng theo các chuỗi đô thị. Kinh tế càng phát triển, tốc độ đô thị hóa cao thì nhu cầu nước sạch phục vụ đời sống ngày càng tăng, tạo điều kiện cho các doanh nghiệp phát triển. Vì vậy chúng tôi đánh giá khu vực Đồng Bằng sông Cửu Long còn nhiều dư địa phát triển cho ngành nước khi tỷ lệ đô thị hóa tại khu vực này đang ở mức 30%.

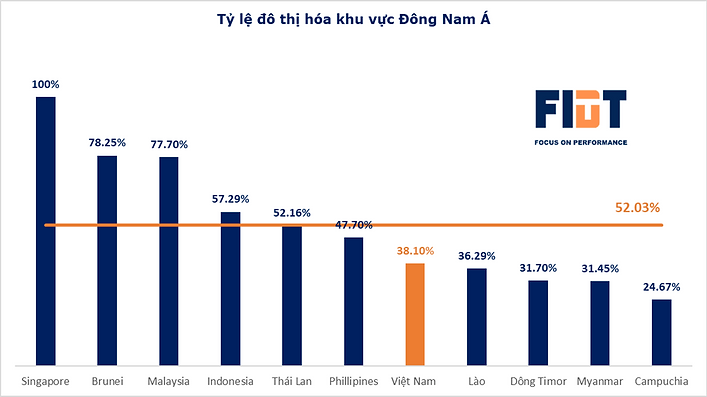

Dư địa trên toàn quốc cũng còn rất lớn khi tỷ lệ đô thị hóa trên toàn quốc mới chỉ đạt 38.1%, thấp hơn mức trung bình khu vực Đông Nam Á.

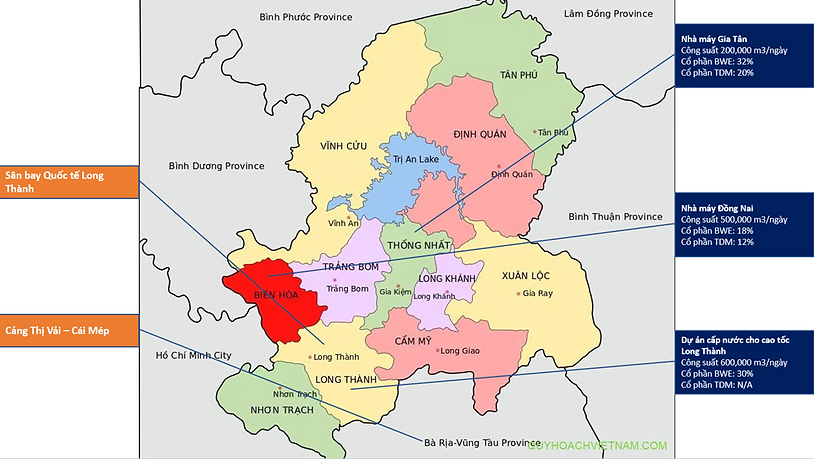

BWE cũng đang có kế hoạch chuẩn bị dự án cấp thoát nước cho khu vực Long Thành. Dự án này sẽ được xây dựng để đảm bảo nhu cầu sử dụng nước của các khu kinh tế, các thành phố xung quanh sân bay quốc tế Long Thành sắp tới và các khu vực khác trên địa bàn tỉnh Đồng Nai. Tổng công suất đang được BWE đề xuất lên đến 600,000 m3 /ngày đêm trong giai đoạn 15-20 năm tới (giai đoạn 1: 300,000 m3 /ngày đêm; giai đoạn 2: 300,000 m3 /ngày đêm; với tổng vốn đầu tư tương ứng là 3,700 tỷ đồng và 1,500 tỷ đồng) và dự kiến BWE nắm giữ 30-35% cổ phần chi phối tại dự án.

Hiện BWE đã trình đề xuất kế hoạch đầu tư cho chính quyền tỉnh Đồng nai và kỳ vọng sẽ được phê duyệt trong 6 tháng cuối năm 2022. Nếu được thông qua, dự án này sẽ mở ra tiềm năng cấp nước bền vững và dài hạn cho doanh nghiệp.

Tóm lại, từ kết quả kinh doanh, tiềm năng tăng trưởng cho đến tầm nhìn xa của ban lãnh đạo và hơn nữa là vị thế độc quyền BWE hoàn toàn phù hợp với việc tích sản.

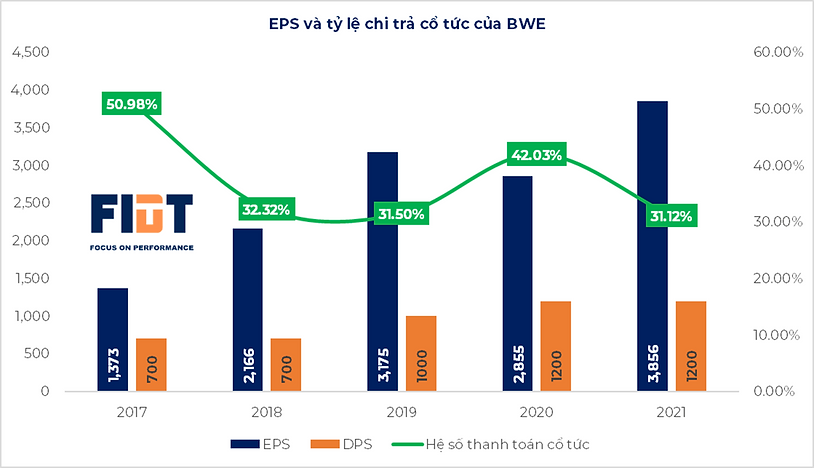

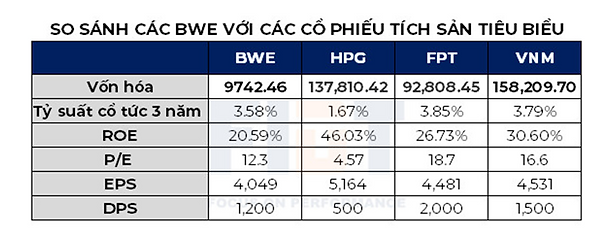

6. Khả năng chi trả cổ tức

Trong 5 năm qua, BWE có mức chi trả cổ tức khá đều đặn, cùng mức tỷ suất luôn duy trì ở mức tương đối cao.

Các chỉ số cơ bản và sinh lời cũng khá hấp dẫn, có thể đứng ngang hàng với các cổ phiếu tích sản tiêu biểu khác:

Nguồn: FIDT tổng hợp

Mức định giá hợp lý để tích sản

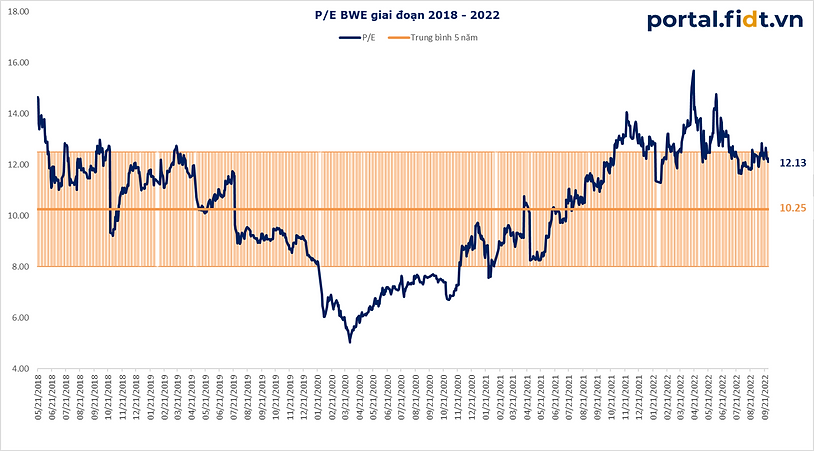

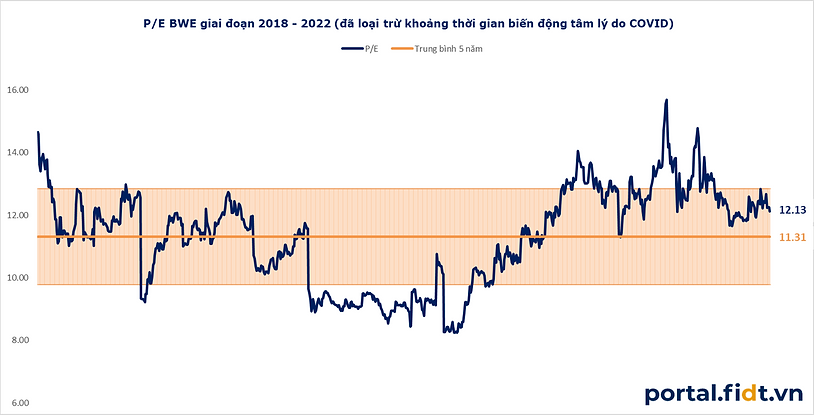

Để xét mức độ định giá hợp lý của giá cổ phiếu BWE, chúng tôi lựa chọn chỉ số P/E do BWE có hoạt động kinh doanh ổn định, tăng trưởng chính tới từ hoạt động cung cấp, xử lý nước.

Hiện tại P/E của BWE đang cao hơn tương đối so với mức trung bình 5 năm gần nhất.

Tuy nhiên, do ảnh hưởng từ các biến động tâm lý trên thị trường khi đại dịch Covid-19 diễn ra, định giá của BWE đã về mức bất hợp lý trong giai đoạn 31/12/2019 tới 8/3/2021 (Ngành cấp nước sạch là ngành chống chịu tốt nhất trước đại dịch). Chúng tôi cho rằng mức P/E hợp lý của BWE là khoảng 11.3, dựa trên trung bình 5 năm sau khi loại đi dữ liệu trong khoảng thời gian đã đề cập trên.

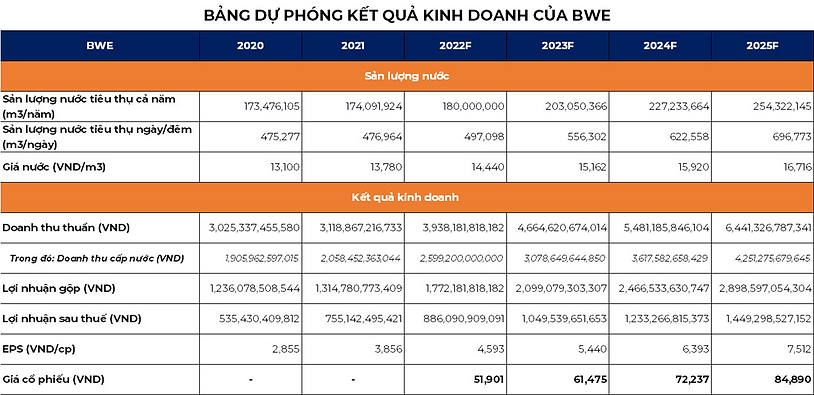

Vì vậy, chúng tôi cho rằng P/E trong khoảng 10 – 11 sẽ là mức hợp lý nhất để nhà đầu tư có thể thực hiện tích sản. Dựa vào tốc độ tăng trưởng lợi nhuận và tốc độ mở rộng công suất chúng tôi giả định giá cổ phiếu trong 5 năm tới dựa trên những điều kiện:

-

Biên lợi nhuận không đổi

-

Mở rộng công suất cấp nước năm 2025 đạt đúng kế hoạch, đáp ứng cung cấp đủ nhu cầu sử dụng nước tại tỉnh Bình Dương theo kế hoạch được đặt ra trong bản cáo bạch.

-

Giá nước tăng trung bình 5% mỗi năm theo lộ trình mới của tỉnh Bình Dương.

Bảng dự phóng được trình bày sau đây:

Để đạt được mức lợi nhuận tốt trong dài hạn và tận dụng được lãi kép, chúng tôi khuyến nghị nhà đầu tư có thể giải ngân cho mục đích tích sản khi giá cổ phiếu về dưới 48.000đ (tương đương P/E 10.5).

Quý khách nên đọc kỹ các rủi ro mà chúng tôi có dự phòng và đề cập trong báo cáo cũng như nhận diện về rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

FIDT – Focus On Performance