Tìm hiểu Cổ phiếu DHC

Đăng lúc 20 10, 2022

DHC là ai ??

Công ty Cổ phần Đông Hải Bến Tre (“DHC”, “Công ty”) tiền thân là doanh nghiệp nhà nước thành lập năm 1994 với lĩnh vực kinh doanh chính là sản xuất và kinh doanh giấy kraft công nghiệp, bao bì carton, các sản phẩm bao gói từ giấy.

DHC hiện đã và đang đầu tư trang bị hệ thống máy móc thiết bị tự động hóa đồng bộ theo quy trình sản xuất khép kín từ xử lý bột giấy nguyên liệu OCC đến thành phẩm Giấy Kraft công nghiệp – Giấy Carton – Bao bì Carton. Cùng với bề dày tích lũy trên 16 năm kinh nghiệm, DHC đủ khả năng đáp ứng thỏa mãn các nhu cầu bao gói hàng hóa và tiêu dùng ngày một khắt khe của khách hàng trong và ngoài nước.

Vậy tại sao DHC đáng để tích sản ??

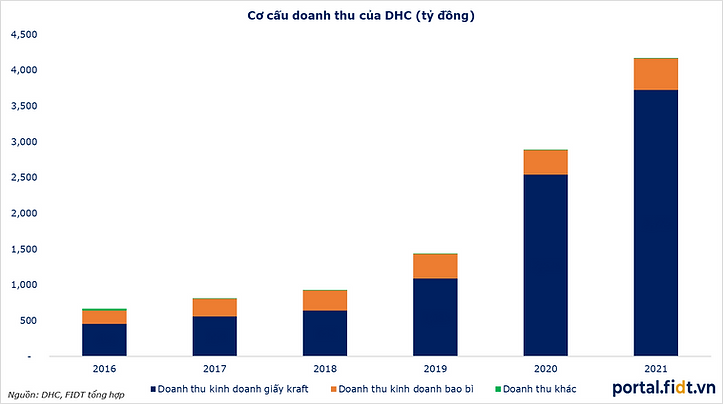

Doanh thu của DHC đến từ hai mảng chính là giấy kraft (bao gồm giấy testliner và giấy medium) và bao bì carton, doanh thu từ các hoạt động khác (bán nguyên liệu, phế liệu) chiếm tỷ trọng rất nhỏ. Trong đó, giấy kraft là sản phẩm trọng tâm của DHC, chiếm tỷ trọng 89% doanh thu thuần năm 2021.

1. Triển vọng ngành giấy “sáng sủa” trong dài hạn

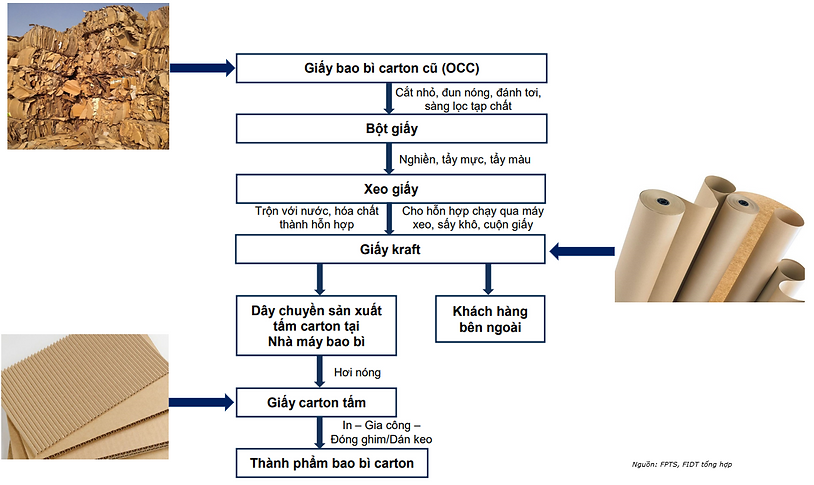

Quy trình sản xuất giấy giấy kraft, bào bì carton:

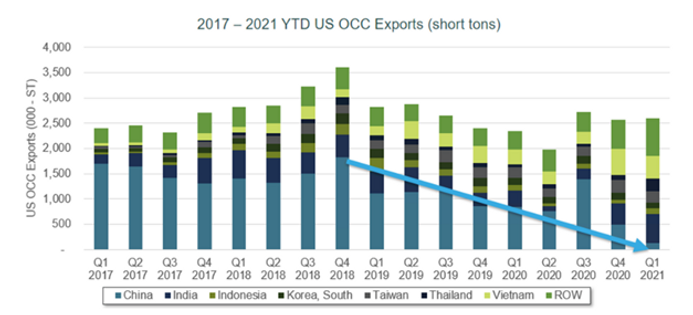

Giấy bao bì carton cũ (OCC) là nguyên liệu chính để sản xuất giấy kraft thường chiếm khoảng 50% chi phí sản xuất trong khi đó đó giấy kraft lại là nguyên liệu chính để sản xuất bao bì. Do tác động từ các chính sách quản lý môi trường của Trung Quốc quy định khắt khe hơn về việc nhập giấy phế liệu đã gây nên tình trạng thiếu hụt tức thời giấy OCC để sản xuất giấy kraft tại Trung Quốc và dẫn đến thiếu hụt giấy kraft cho sản xuất bao bì. Trong dài hạn, các nhà sản xuất bao bì Trung Quốc vẫn sẽ tăng cường nhập khẩu giấy kraft từ Việt Nam, khiến trong nước thiếu hụt giấy kraft và đẩy giá giấy kraft tăng cao.

Bên cạnh đó, việc Trung Quốc thực hiện đóng cửa các nhà máy sản xuất giấy với công suất thấp, công nghệ lạc hậu, nhằm thực hiện cải thiện môi trường cũng là nguyên nhân khiến nguồn cung giấy kraft tại đây liên tục sụt giảm và các nhà sản xuất bao bì Trung Quốc phải gia tăng nhập khẩu từ các nước Đông Nam Á.

Trong ngắn hạn, chính sách Zero covid ở TQ sẽ sớm được gỡ bỏ giúp tăng nhu cầu về giấy và bao bì khi các hoạt động sản xuất, tiêu dùng phục hồi.

Hiệp hội giấy và bột giấy Việt Nam (VPPA) dự báo nhu cầu tiêu thụ bao bì giấy sẽ tăng trưởng trên 10%/năm trong 5-10 năm tới. Đối với giấy làm bao bì, công suất sản xuất trong nước tính đến nay vẫn chưa đáp ứng được nhu cầu và còn nhiều dư địa cho các doanh nghiệp sản xuất giấy. VPPA ước tính nhu cầu tiêu thụ giấy làm bao bì sẽ tăng thêm khoảng 10%/năm giai đoạn 2020-2025.

2. Động lực tăng trưởng mạnh mẽ đến từ nhà máy mới

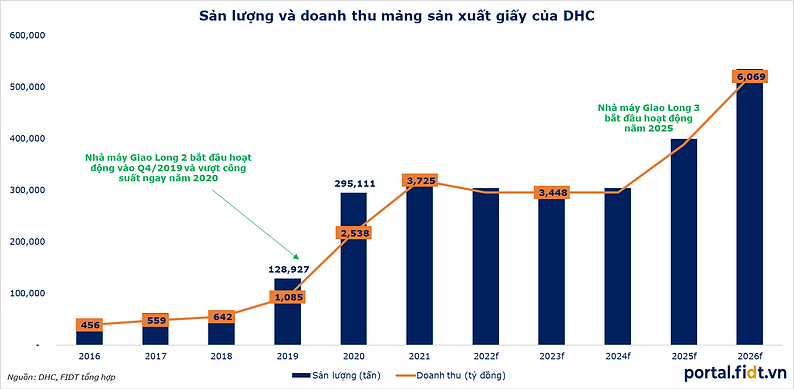

a. Mảng sản xuất giấy kraft

Hiện nay DHC đang vận hành 2 nhà máy sản xuất giấy kraft là Giao Long 1,2 với tổng công suất thiết kế 280,000 m3/năm tuy nhiên hiện đã hoạt động vượt công suất. Doanh thu mảng giấy đã tăng trưởng 340% tính từ thời điểm hoạt động nhà máy Giao Long 2.

DHC dự kiến chi 1,8 nghìn tỷ đồng cho nhà máy giấy Giao Long 3 dự kiến nâng công suất giấy kraft hiện tại của DHC thêm 140%,công suất sản xuất 370.000 tấn/năm) có thể đi vào hoạt động từ giữa năm 2025.

DHC cho rằng lợi thế về chi phí của công ty là do một số yếu tố như thời điểm thị trường thuận lợi, tự thiết kế nhà máy và lựa chọn máy móc và giao dịch trực tiếp với nhà thầu phụ thay vì gián tiếp thông qua nhà thầu chính.

Trong dài hạn, DHC tự tin rằng chi phí đầu tư của công ty sẽ vẫn ở mức cạnh tranh nhất trên thị trường trong nước, chỉ bằng 1/3 so với mức trung bình của các công ty cùng ngành, hỗ trợ công ty mở rộng công suất mà vẫn duy trì tính hiệu quả nhờ đó doanh nghiệp tự tin về sản lượng mở rộng dài hạn bất chấp sự cạnh tranh từ các công ty FDI lớn hơn.

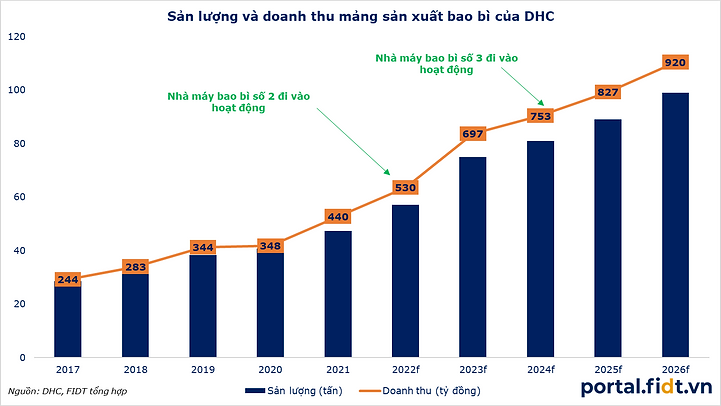

b. Mảng sản xuất bao bì

DHC là nhà sản xuất bao bì lớn nhất khu vực Đồng bằng sông Cửu Long – khu vực tập trung và phát triển mạnh các ngành sản xuất công nghiệp, chế biến thực phẩm, dược phẩm, nông sản… So với khu vực vùng kinh tế trọng điểm phía Nam (Đồng Nai, Bình Dương, TP. Hồ Chí Minh), mức độ cạnh tranh ở khu vực Đồng bằng sông Cửu Long thấp hơn do không có nhiều doanh nghiệp sản xuất bao bì quy mô lớn. Đây là lợi thế của DHC do thị trường tiêu thụ lớn và không có nhiều đối thủ cạnh tranh lớn như các khu vực Bình Dương, Đồng Nai.

80% nguyên vật liệu đầu vào của nhà máy bao bì được nhà máy Giao Long cung cấp nguyên liệu chính là giấy kraft. Việc tự cung ứng phần lớn giấy kraft cho khâu sản xuất bao bì carton đã giúp DHC giảm thiểu rủi ro biến động giá giấy kraft đầu vào.

Nhà máy bao bì số 2 (giai đoạn 2) đã mở rộng công suất giấy đóng gói hiện tại của DHC lên 130%, đi vào hoạt động kể từ tháng 4/2022. Dự án nhà máy bao bì số 3 có vốn đăng ký 250 tỷ đồng và dự kiến đi vào hoạt động vào năm 2024 với công suất tối thiểu bằng nhà máy bao bì số 2.

Trong dài hạn, động lực tăng trưởng lớn nhất của DHC đến từ nhà máy Giao Long 3 trong quãng thời gian xây dựng thì các nhà máy cũ vẫn sẽ hoạt động tối đa công suất. Kết quả kinh doanh trong thời gian xây dựng nhà máy mới sẽ vẫn tăng trưởng nhờ đóng góp đến từ mảng sản xuất bao bì.

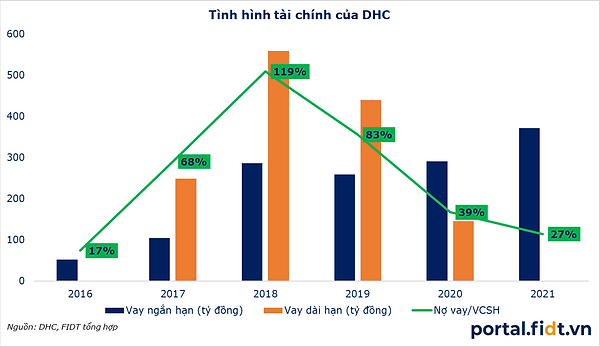

3. Tình hình tài chính lành mạnh

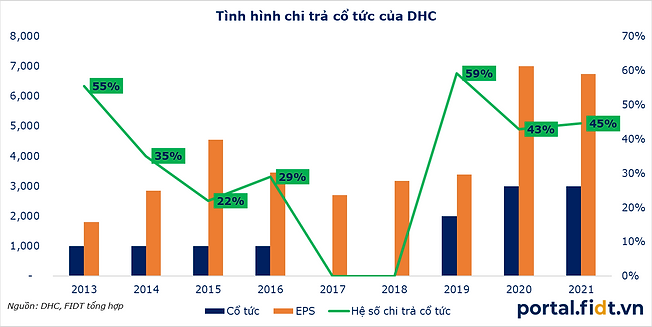

FIDT đánh giá cao sức khoẻ tài chính của DHC khi hiện tại doanh nghiệp không có các khoản vay dài hạn. Nhìn vào quá khứ, tỷ lệ nợ vay tăng khi công ty thực hiện đầu tư vào dự án nhà máy giấy Giao Long 2 và khi nhà máy đi vào hoạt động thì tỷ lệ nợ vay cũng nhanh chóng giảm xuống. Ngoài ra, công ty cũng thường xuyên duy trì chi trả cổ tức bằng tiền ngoại trừ quãng thời gian đầu tư xây dựng nhà máy mới.

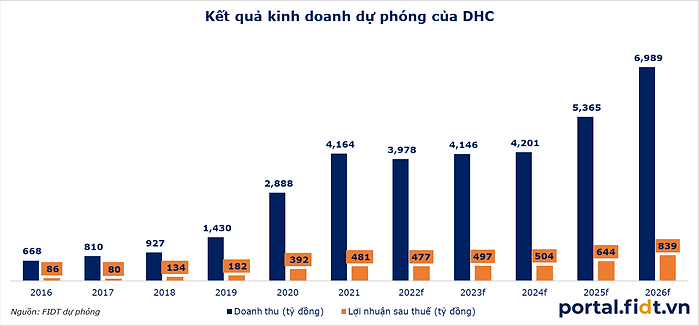

4. Dự phóng kết quả kinh doanh

Trong quá khứ công ty luôn hoàn thành tốt kế hoạch kinh doanh đã đề ra, đặc biệt là kế hoạch 5 năm 2017-2021 khi mà công ty có kế hoạch xây dựng và vận hành nhà máy giấy Giao Long 2. FIDT kỳ vọng trong tương lai công ty cũng sẽ tiếp tục hoàn thành được các kế hoạch xây dựng mở rộng công suất sản xuất cũng nhưng kế hoạch kinh doanh.

Trong dài hạn, động lực tăng trưởng lớn nhất của DHC đến từ nhà máy Giao Long 3 sẽ bắt đầu hoạt động từ giữa năm 2025. Trong thời gian xây dựng nhà máy Giao Long 3 từ 2022-2024 thì kết quả kinh doanh sẽ vẫn tăng trưởng nhẹ nhờ đóng góp đến từ mảng sản xuất bao bì.

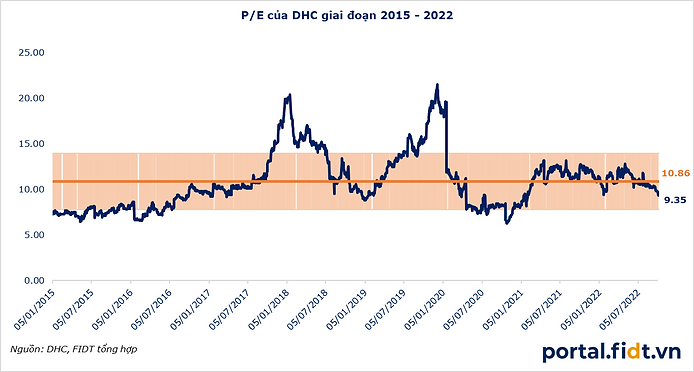

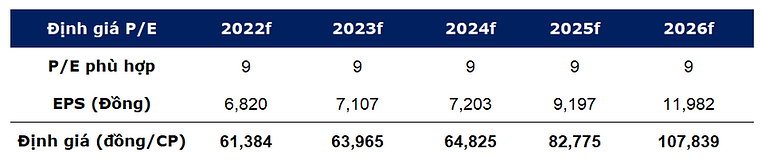

Vùng giá nào để tích sản ??

Để xét mức định giá hợp lý của cổ phiếu DHC, chúng tôi lựa chọn phương pháp so sánh P/E đối với cổ phiếu này.

Hiện tại P/E của DHC đang thấp hơn tương đối so với mức trung bình giai đoạn 2015 – 2022. Vì vậy, chúng tôi cho rằng vùng P/E dưới 9 sẽ là mức hợp lý nhất để nhà đầu tư có thể thực hiện tích sản. Để đạt được mức lợi nhuận tốt trong dài hạn, chúng tôi khuyến nghị nhà đầu tư có thể giải ngân cho mục đích tích sản khi giá cổ phiếu về dưới 53,000 đồng (tương đương P/E 9.0).

Một số rủi ro cần lưu ý khi đầu tư DHC

-

Tiến độ xây dựng nhà máy Giao Long 3 và nhà máy bao bì số 3 không đạt đúng kế hoạch.

-

Giá giấy OCC nguyên liệu tăng cao ảnh hưởng đến biên lợi nhuận gộp.

-

Các dự án hạ tầng tại khu vực Tây Ninh chậm triển khai.

Lưu ý nhà đầu tư

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

FIDT – Focus On Performance

Nguồn: https://www.portal.fidt.vn/post/dhc-doi-giay-lay-tien

Chia sẻ:

Tìm kiếm

Danh mục

Bài viết mới

Tags

Uptrend trên Facebook

Xin chào, tôi là Phạm Duy, Founder của Uptrend.vn. Tôi chia sẻ về kiến thức chứng khoán và đầu tư.

Email

cskh@uptrend.vn

Gọi ngay

+84966867966