Mục lục:

Lý do tích sản SCS

SCS làm gì?

Cơ cấu cổ đông

Ngành hàng không và lợi thế của SCS

4 dự án chính đóng góp thúc đẩy tiềm năng tăng trưởng SCS

Sức khỏe tìa chính và cổ tức hàng năm

Dự phóng và định giá cổ phiếu SCS

Rủi ro đầu tư

Ghi chú:

– Sân bay Quốc tế Tân Sơn Nhất: TIA (mã IATA: SGN)

– Sân bay Quốc tế Nội Bài: NIA (mã IATA: HAN)

– Sân bay Quốc tế Long Thành: LTIA (mã IATA: LON)

SCS là một doanh nghiệp mà ở đó người ta làm 1 đồng ăn 8 xu (biên gộp 80%), hoạt động hiệu quả bậc nhất thị trường. SCS và TCS (CTCP Dịch vụ Hàng hóa Tân Sơn Nhất – không niêm yết) là 2 công ty độc quyền khai thác nhà ga hàng hóa hàng không tại sân bay quốc tế Tân Sơn Nhất (TIA), điều này giúp cả 2 đạt được tỷ suất lời nhuận rất ấn tượng là 60-70% và gần như đối thủ mới xâm nhập vào là không có. Ở SCS chúng tôi sẽ nhấn mạnh vào (1) hiệu quả hoạt động của công ty, bên cạnh đó là (2) khả năng mở rộng công suất và chiếm lĩnh lấy thị phần của đối thủ, và cuối cùng là (3) tiềm năng dài hạn nhờ có khả năng cao trúng thầu đầu tư vào 1 ga hàng hóa tại sân bay Quốc tế Long Thành (LTIA).

1. Cơ cấu doanh thu và hiệu quả hoạt động

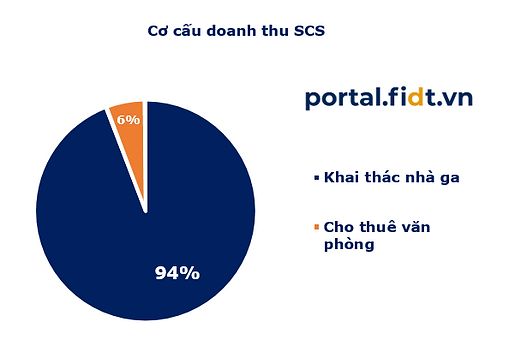

Nhà ga hàng hóa hàng không của SCS nằm trên diện tích 14,3 ha vớidịch vụ khai thác hàng hóa đóng góp 92-94% tổng doanh thu của SCS trong lần lượt 2020 – 2021. Ngoài ra, SCS còn cho thuê văn phòng, cho thuê sân đậu, sân bóng và bãi đỗ xe. Tuy nhiên những mảng kể trên không đóng góp nhiều vào tổng doanh thu (6-8%).

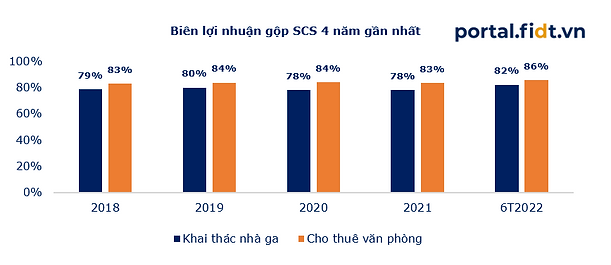

Đóng góp chính vào doanh thu SCS là mảng khai thác nhà ga hàng hóa với biên lợi nhuận ổn định quanh mức 78 – 80%, bên cạnh đó mảng cho thuê văn phòng SCS cũng hoạt động khá hiệu quả với đóng biên lợi nhuận trên 82% hàng năm tuy nhiên quy mô vãn còn nhỏ so với tổng thể. Đây cũng là mảng sẽ được SCS mở rộng quy mô hoạt động gấp đôi so với thời điểm hiện tại, chúng tôi sẽ phân tích trong phần sau của báo cáo.

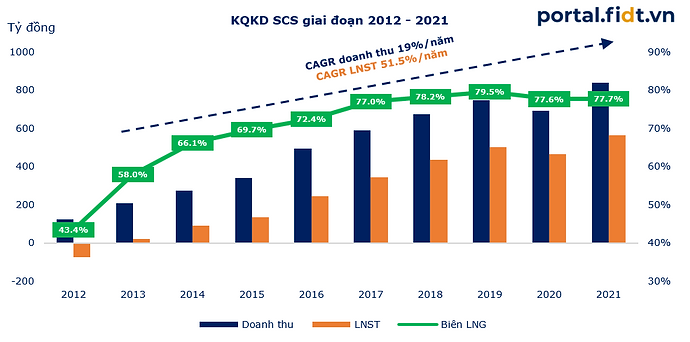

Điểm nổi bật khác, SCS là doanh nghiệp có tốc độ tăng trưởng kinh doanh đều và bền vững qua hàng năm, tỷ lệ tăng trưởng kép giai đoạn 2013 – 2021 công ty đạt lần lượt 19% doanh thu và 51.5% lợi nhuận sau thế, đây là mức tăng trưởng ấn tượng đối với một doanh nghiệp hoạt động trong lĩnh vực logistics tại Việt Nam, hầu hết các năm SCS đều tăng trưởng doanh thu và lợi nhuận (chỉ riêng 2020 bị ảnh hưởng mởi dịch bệnh KQKD SCS bị giảm 7.3% doanh thu so với cùng kỳ)

Ban lãnh đạo SCS thường đặt kế hoạch kinh doanh rất sát với khả năng thực hiện của doanh nghiệp, so với kế hoạch doanh thu SCS thường chỉ đạt hơn 95% nhưng ban lãnh đạo SCS ưu tiên tiết giảm tối ưu chi phí nên công ty luôn hoàn thành tốt kế hoạch lợi nhuận.

Năm 2022, HĐQT SCS trình kế hoạch kinh doanh với doanh thu thu tăng trưởng mạnh đạt 960 tỷ đồng, lợi nhuận trước thuế 668 tỷ đồng, lần lượt tăng 14,4% và 23,7% so với thực hiện năm 2021. Tổng sản lượng hàng hóa phấn đầu đạt 248.000 tấn, trong đó 76,6% là hàng hóa quốc tế. Mức cổ tức dự kiến cho năm 2022 là 36%.

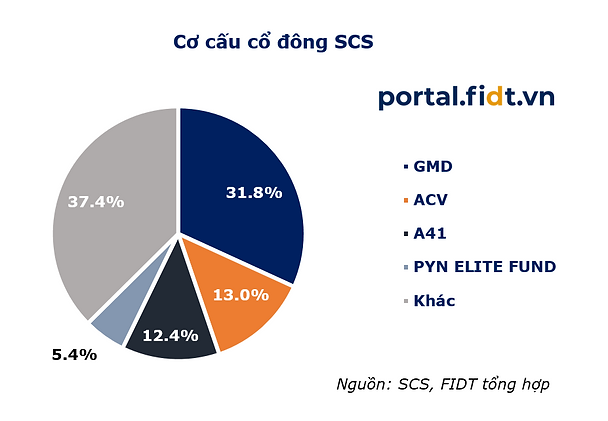

Các cổ đông sáng lập gồm Gemadept, ACV và Công ty sửa chữa máy bay A41 với tổng số cổ phần là 57.2%. Về các cổ đông sáng lập.

-

GMD nắm 31,83% cổ phần SCS. GMD là doanh nghiệp tư nhân lớn nhất trong ngành cảng biển và logistic tại Việt Nam. Công ty sở hữu các cảng container và cảng hàng rời tại cả 3 miền với hệ thống logistic trải khắp cả nước.

-

ACV nắm 12,95% cổ phần SCS. Công ty vận hành khai thác toàn bộ 22 sân bay trên cả nước, bao gồm 7 sân bay quốc tế và 15 sân bay nội địa. ACV hỗ trợ SCS trong hoạt động kinh doanh. Theo ban lãnh đạo, việc ACV nắm cổ phần SCS tạo điều kiện cho SCS đầu tư vào một nhà ga hàng hóa hàng không mới tại LTIA (Phân tích tại đây).

-

A41 đã giao 14,3 ha đất cho SCS để xây dựng cơ sở hoạt động và đổi lại được nhận 7,2 triệu cổ phiếu ưu đãi tại SCS, tương đương 12,43% cổ phần. Mỗi năm SCS trả 1,3 triệu USD cổ tức tiền mặt (khoảng 30-36 tỷ đồng) cho A41, không phụ thuộc vào KQKD của SCS.

Cổ phần còn lại của SCS, Pyn Elite Fund nắm 5,4% và 37.4% là cổ phần giao dịch trên sàn. NĐTNN nắm 27,1% cổ phần và NĐT trong nước nắm 72,9% cổ phần còn lại.

1. Tiềm năng của toàn ngành

Sau giai đoạn chật vật vì đại dịch, ngành hàng không Việt Nam đang trở lại với số liệu rất tích cực, 8 tháng đầu 2022 Cục Hàng không Việt Nam công bố lượng hành khách thông qua các cảng hàng không đạt hơn 66 triệu lượt, trong đó lượng khách trên các chuyến bay nội địa đạt hơn 61 triệu khách, tăng gần 20% so với mức trước dịch 2019.

Theo IATA (Hiệp hội Vận tải Hàng không Quốc tế), Việt Nam là quốc gia duy nhất đã phục hồi đến mức trước đại dịch. Du lịch xuất phát từ Việt Nam đã có sự phục hồi mạnh mẽ trong năm qua và vượt qua mức của năm 2019 kể từ tháng 5 năm 2022.

Về sản lượng hàng hoá 8 tháng đầu năm 2022 qua các cảng giảm 8,7% so với cùng kỳ năm 2019, trong đó có sự thay đổi nhẹ trong tỷ trọng sản lượng hàng hóa quốc tế/quốc nội năm 2022 là 79/21, trong khi năm 2019 là 66/34.

Với tính chất quan trọng trong hoạt động vận tải, đặc biệt là phương tiện để kết nối giữa các quốc gia trên thế giới, hàng không dự báo sẽ có những bước nhảy mạnh mẽ, đặc biệt kể từ năm 2022 khi hoạt động khai thác hồi phục mạnh và tăng trưởng trở lại. Chúng tôi cho rằng mức độ hồi phục của các doanh nghiệp sẽ khác nhau đối với từng chuỗi giá trị trong ngành dựa trên việc đánh giá về nhu cầu cùng mức độ cạnh tranh trong ngành. Theo đó, (1) các doanh nghiệp phục vụ hàng hóa sẽ có tốc độ tăng trưởng tốt nhất khi tần suất các chuyến bay được tăng lên, sau đó là (2) các doanh nghiệp phục vụ mặt đất, dịch vụ hàng không và suất ăn hàng không, cuối cùng là (3) các doanh nghiệp vận tải hàng không.

2. Ngành vận tải hàng hóa hàng không

Sơ qua một chút về ngành hàng không tại Việt Nam, vận chuyển hàng hóa bằng đường hàng không hiện nay chỉ chiếm một tỷ trọng nhỏ về sản lượng (dưới 1%) nhưng lại chiếm trên 30% về giá trị thương mại.

Sân bay quốc tế Tân Sơn Nhất (TIA) là sân bay quốc tế chính của Việt Nam. Sản lượng hàng hóa hàng không tại TIA tăng trưởng bình quân 13%/năm trong giai đoạn 2015-2019 (trước dịch). Mặc dù sản lượng hàng hóa tại TIA giảm 18% trong năm 2020 do ảnh hưởng của dịch bệnh, nhưng đã hồi phục 18% trong năm 2021.

Chủng loại hàng hóa vận chuyển tại 2 sân bay lớn trên cũng khác nhau:

-

Tại NIA, phần lớn hàng hóa là hàng điện tử, điện thoại và máy ảnh nhờ sự đóng góp lớn từ Samsung. Samsung đóng góp khoảng 20% tổng kim ngạch xuất khẩu của Việt Nam. Hai nhà máy lớn nhất của Samsung nằm tại các tỉnh phía Bắc (Bắc Ninh và Thái Nguyên).

-

Hàng hóa tại TIA đa dạng hơn so với NIA. Những chủng loại hàng hóa chính vận chuyển bằng đường hàng không tại TIA gồm hàng may mặc, giày dép, thủy sản, dược phẩm, nông sản… Thiết bị điện tử đóng góp dưới 5% sản lượng hàng hóa đi bằng đường hàng không tại TIA.

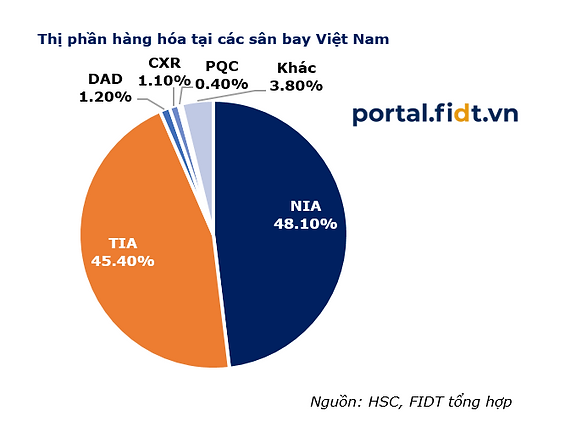

Hiện có 5 đơn vị đang khai thác nhà ga hàng hóa hàng không tại NIA và TIA. Trong đó:

-

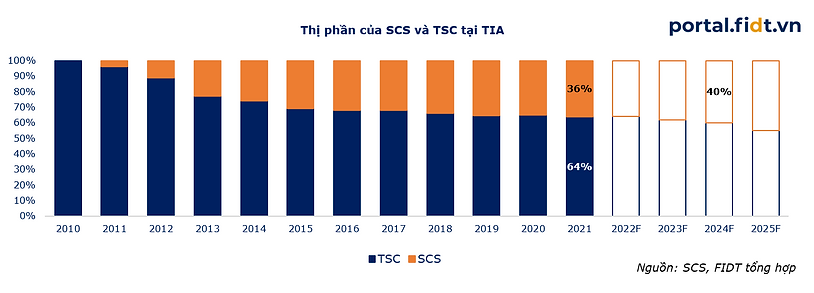

TIA có 2 đơn vị là SCS và TCS;

-

NIA có 3 đơn vị, gồm NCT và 2 đơn vị không niêm yết là CTCP Dịch vụ hàng hóa hàng không Việt Nam (ACSV) và CTCP Nhà ga hàng hoá ALS (ALS).

3. Lợi thế của SCS so với ngành và tại TIA

Hiện nay trong 5 đơn vị khai thác nhà ga tại TIA và NIA chỉ có SCS là công ty được Cục Hàng không công nhận là Ga hàng hóa (Air Cargo Terminal). SCS cũng là đơn vị duy nhất cung cấp dịch vụ Kho thu gom hàng lẻ hàng không xuất khẩu và Kho ngoại quan chuyên dùng hàng tươi sống tại Việt Nam. Ngoài ra, đây cũng là nhà ga hàng hóa đầu tiên tại châu Á sử dụng hệ thống quản lý hàng bằng mã vạch.

Cho đến hiện tại SCS vẫn là nhà ga duy nhất của Việt Nam phù hợp tiêu chuẩn của hiệp hội Vận chuyển Hàng không quốc tế (IATA). Nhà ga này cũng đã vượt qua các chương trình đánh giá để đạt chứng nhận chất lượng ISAGO TAPA của hiệp hội Bảo vệ Tài sản vận chuyển và chứng nhận RA3.

Là 2 đơn vị độc quyền khai thác nhà ga hàng hóa hàng không tại TIA, cả SCS và TCS đạt tỷ suất LNTT rất cao, là 60-70%. Tuy nhiên, SCS có tỷ suất LNTT cao hơn, vào khoảng 71% so với khoảng 62% của TCS trong 3 năm qua nhờ (1) phí dịch vụ bình quân cao hơn; (2) quản trị chi phí tốt hơn và (3) công nghệ tiên tiến hơn.

TCS thường chiết khấu phí dịch vụ cho HVN nên phí dịch vụ quốc tế bình quân của TCS thường thấp hơn 15-20% so với SCS.

Trong khi đó, SCS đang triển khai giai đoạn 2 mở rộng công suất, dự kiến hoàn thành từ đầu năm 2023. Tổng công suất sau khi hoàn thành giai đoạn 2 là 350.000 tấn/năm, tăng 75% so với công suất hiện tại. Như đã đề cập trên đây, dự báo TCS nhiều khả năng sẽ hoạt động hết công suất vào năm 2023 nên SCS sẽ hưởng lợi, giành được phần lớn lượng hàng tăng thêm tại TIA từ năm 2024 trở đi.

1. Kế hoạch mở rộng giai đoạn 2

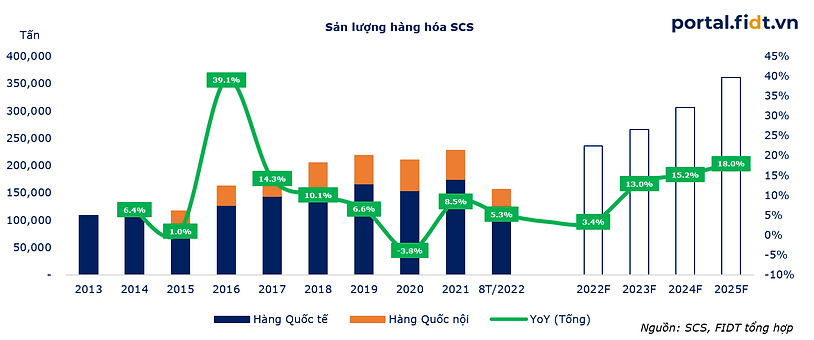

Giai đoạn 1 SCS đã hoạt động hết công suất kể từ 2018 do sản lượng hàng khai thác thực tế cao hơn công suất thiết kế và hàng nội địa chỉ cần diện tích lưu kho nhỏ với tốc độ luân chuyển cao, SCS đang gấp rút triển khai giai đoạn 2 nâng tổng công suất lên 350.000 tấn/năm vào đầu năm 2023.

Ttheo BLĐ SCS công tác mở rộng sẽ được làm rất nhanh và dễ dàng nhờ đầu tư bài bản từ năm 2009–2010, ví dụ lắp thêm thiết bị cho nhà kho, nâng các kệ hàng, mở rộng khu vực hải quan và việc mở rộng cũng sẽ không ảnh hưởng đến khai thác hằng ngày, diện tích nhà ga hàng hóa vẫn không thay đổi. Tổng vốn đầu tư ước tính là 7 triệu USD, từ nguồn vốn tự có.

Cập nhật qua về sản lượng hàng hóa 8 tháng đầu năm nay, SCS đạt 156,322 tấn tăng 5.3% so với mức kỷ lục năm trước đồng thời đạt 63% kế hoạch năm, phần lớn vẫn đến từ hàng hóa quốc tế với đóng góp hơn 80% trên tổng. Chúng tôi ước tính thận trọng trong bối cảnh kinh tế thế giới đang có dấu hiệu suy thoái vào cuối 2022, với sản lượng hàng hóa SCS có thể đạt 95% kế hoạch năm 2022 BLĐ đặt ra tương đương mức tăng 3.4% so cùng kỳ.

Đỉnh điểm SCS vượt công suất năm 2021 đạt 227,970 tấn/năm trong bối cảnh nhu cầu vận chuyển hàng hóa bằng đường hàng không tăng cao do mạng lưới vận tải đường bộ và đường biển bị thắt chặt. Chúng tôi cho rằng xu hướng này vẫn sẽ còn tiếp tục duy trì trong thời gian tới ngay cả khi những nút thắt đó bắt đầu giảm bớt do:

-

Tần suất chuyến bay hồi phục nhanh giúp lượng hàng hóa phục vụ tăng mạnh. Tăng trưởng sản lượng vận chuyển bằng đường hàng không của Việt Nam được dự báo khoảng CAGR 12% giai đoạn 2020-2030 (theo IATA).

-

Đối thủ cạnh tranh tại TIA là TCS đang hoạt động 136% công suất và không còn nhiều dư địa có thể mở rộng thêm, điều này giúp SCS có thể nhận phần lớn lượng hàng hóa tăng thêm tại đây.

-

Nhu cầu vận chuyển hàng hóa bằng đường hàng không đang ở mức cao khi thương mại điện tử xuyên biên giới vẫn giữ được xu hướng bùng nổ.

FIDT nhận định, với việc dự báo tăng trưởng 10 năm tới trên 12%/năm thì việc công suất tăng gấp 1.75 lần của SCS là 1 lợi thế lớn. Trong năm 2023, khi TCS bị hạn chế công suất,chúng tôi kỳ vọng SCS sẽ giành thêm thị phần và đạt mức tăng trưởng sản lượng cao hơn từ năm 2023 trở đi. FIDT dự báo sản lượng của SCS sẽ lần lượt tăng trưởng 3.4% và 15,2% trong năm 2023 và 2024.

2. Đầu tư vào một nhà ga hàng hóa tại Sân bay Quốc tế Long Thành (LTIA) giai đoạn 1.

LTIA sẽ thay thế TIA trở thành sân bay chính ở khu vực phía Nam. Trong đó, Giai đoạn 1 sẽ có 2 nhà ga hàng hóa với tổng công suất 1,2 triệu tấn hàng hóa/năm (ACV đầu tư 1 nhà ga và 1 nhà ga sẽ lựa chọn nhà đầu tư thông qua đấu thầu). Theo đó, SCS trước mắt kỳ vọng sẽ đầu tư vào 1 nhà ga hàng hóa tại LTIA thông qua hợp tác với ACV hoặc tự đầu tư qua đấu thầu.

Theo ban lãnh đạo SCS, công ty đặt mục tiêu đầu tư vào một nhà ga hàng hóa hàng không tại LTIA, được chia thành 2 trường hợp:

Trường hợp 1: SCS có thể hợp tác với ACV (cổ đông sáng lập và là cổ đông lớn của SCS) để đầu tư vào nhà ga hàng hóa đầu tiên tại LTIA. Ban lãnh đạo SCS đang đàm phán với ACV về thương vụ hợp tác này.

Trương hợp 2: SCS sẽ tham gia đấu thầu để làm chủ đầu tư nhà ga thứ 2. Hiện có chỉ 4 đơn vị có giấy phép đầu tư nhà ga hàng hóa hàng không tại Việt Nam là: ACSV, ALS, SCS và HVN (giấy phép của HVN dùng cho cả TCS và NCT, là 2 công ty thuộc quyền kiểm soát của HVN), tuy nhiên HVN đang gặp bất lợi rất lớn về hiệu quả hoạt động và quản trị nguồn vốn nên khả năng cạnh tranh sẽ rất thấp so với SCS. Theo SCS, chủ đầu tư nhà ga thứ 2 sẽ được lựa chọn muộn nhất là vào năm 2023.

Ngoài ra, hiện những công ty có giấy phép hoạt động nhà ga hàng hoá ở Việt Nam không có nhiều, khi tham gia dự án các công ty cần chứng minh đủ điều kiện hoạt động nhà ga cũng như tài chính để tham gia đấu thầu dự án, nhà nước có kế hoạch triển khai và tham khảo tư vấn ban đầu dự kiến khoảng 2.000 tỷ. Với kinh nghiệm của SCS trong ngành vận tải hàng không và mối quan hệ với ACV, ban lãnh đạo tin rằng Công ty sẽ có được tham gia đầu tư tại 1 trong 2 nhà ga hàng hóa tại LTIA. Nếu thành công, SCS sẽ đảm bảo được triển vọng tăng trưởng lợi nhuận trong dài hạn.

3. Dự án tòa nhà văn phòng thứ 2

SCS đã nộp hồ sơ xin giấy phép xây dựng cho tòa nhà văn phòng thứ hai. Công ty sẽ giải phóng một phần sân bóng (khoảng 1.600 m2) để phục vụ dự án. SCS dự kiến xây tòa nhà 12 tầng với tổng diện tích có thể cho thuê là 14.000 m2 (gần gấp đôi so với tòa nhà văn phòng thứ nhất). Thời gian xây dựng là 12 tháng và vốn đầu tư là 10 triệu USD, cũng từ nguồn vốn tự có.

4. Kế hoạch M&A

Hiện tại SCS đang đàm phán thực hiện một thương vụ M&A với một doanh nghiệp khai thác nhà ga hàng hóa tại NIA. SCS kỳ vọng sẽ mua 10-20% cổ phần tại doanh nghiệp này. Chia sẻ tệp khách hàng giữa 2 doanh nghiệp có thể là sự hợp tác chính trong thương vụ này. Thông tin chi tiết về kế hoạch M&A chưa được công bố.

Sức khoẻ tài chính và cổ tức hàng năm

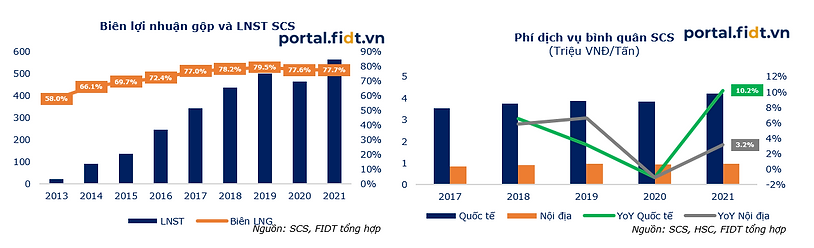

Lợi nhuận SCS tăng trưởng rất bền vững nhờ vào sản lượng và phí dịch vụ bình quân tăng mạnh. Về phí dịch vụ, mỗi hãng hàng không ký một hợp đồng với chỉ một nhà ga hàng hóa với đơn vị tính giá là USD. Cứ 3 năm 1 lần, SCS và các hãng hàng không sẽ điều chỉnh các điều khoản hợp đồng, và thông thường, phí dịch vụ sẽ được điều chỉnh tăng từ 5-10% ở mỗi lần điều chỉnh. Phí dịch vụ mới sẽ được áp dụng cho đến lần ký gia hạn hợp đồng kế tiếp. Trong 4 năm qua, phí dịch vụ bình quân của SCS đã tăng dần hàng năm với mức tăng 3-5%, ngoại từ năm 2020 vì ảnh hưởng của dịch Covid-19; tuy nhiên, đã tăng mạnh trở lại trong năm 2021 với mức tăng 10% đối với khách hàng quốc tế và 3% đối với khách hàng nội địa.

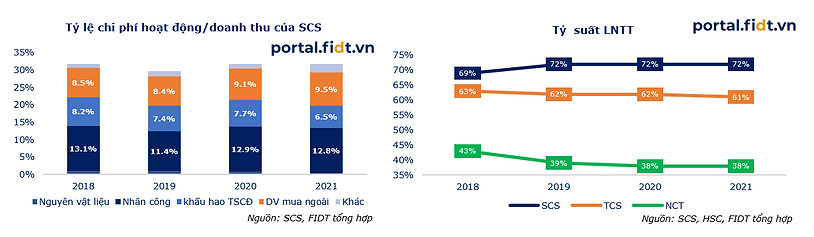

Trong 4 năm qua, chi phí hoạt động (gồm giá vốn hàng bán và chi phí bán hàng & quản lý) bằng 30-32% tổng doanh thu. Những chi phí chính là chi phí nhân công, chi phí khấu hao và chi phí thuê ngoài; tổng cộng chiếm khoảng 91% tổng chi phí hoạt động. Nhờ cơ cấu chi phí ổn định với chi phí khấu hao chiếm tỷ trọng cao, tỷ suất lợi nhuận gộp của SCS đã tăng mạnh khi sản lượng tăng. Tỷ suất lợi nhuận gộp đã tăng từ 70% năm 2015 lên 80% năm 2019 và chỉ giảm nhẹ trong 2020 – 2021 do dịch bệnh. Tỷ suất LNTT của SCS cũng cao hơn các doanh nghiệp cùng ngành nhờ quản trị chi phí hiệu quả.

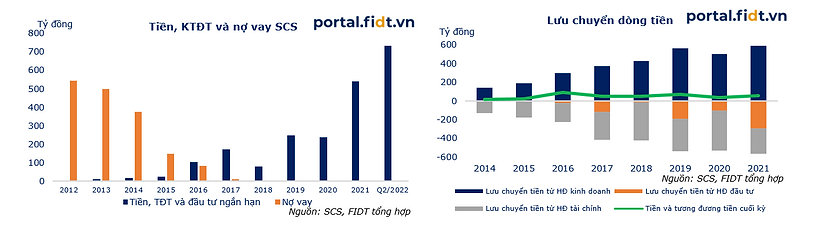

SCS có dòng tiền mạnh và không có nợ vay. Công ty đã trả toàn bộ nợ vay ngân hàng được sử dụng để đầu tư từ năm 2017. Tính đến cuối năm 2021, tổng lượng tiền mặt và đầu tư tài chính ngắn hạn của Công ty là 537 tỷ đồng. Trong ngắn hạn, tỷ lệ tiền mặt cao và không nợ vay sẽ là một lợi thế đối với SCS trong giai đoạn nền lãi suất cao hiện nay (thời điểm viết báo cáo).

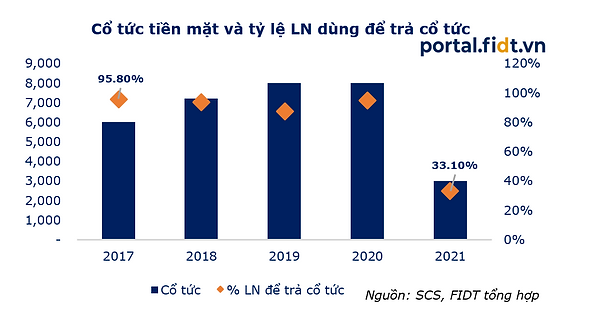

SCS có chính sách trả cổ tức bằng tiền mặt khá cao quanh mức 6,000 – 8,000 VNĐ/CP từ giai đoạn mới niêm yết 2017 đến 2020 (lưu ý trước chia tách 85%), cộng với cổ tức trả cho cổ phiếu ưu đãi của A41 là 1.3 triệu USD/năm (30 – 36 tỷ đồng/năm), tỷ lệ chi lợi nhuận để trả cổ tức SCS trước đó đạt 87 – 95%. Năm 2021, SCS thay đổi mức cổ tức tiền mặt với chỉ 3,000 VNĐ/CP nhằm ưu tiên đầu tư vào các dự án trọng điểm bao gồm toà nhà văn phòng thứ 2, M&A và mục tiêu quan trọng đầu tư vào LTIA.

1. Dự phóng kết quả kinh doanh

Chúng tôi dự phóng kết quả kinh doanh của SCS dựa trên phân tích nội tại của công ty ở trên và các kỳ vọng về kinh tế vĩ mô trong cả ngắn, trung và dài hạn sắp tới.

Đối với tình hình vĩ mô trong ngắn trung hạn chúng tôi kỳ vọng:

-

Dự phóng giá và sản lượng của SCS trong ngắn hạn (cho đến 2023) sẽ bị ảnh hưởng tiêu cực do nguy cơ suy thoái kinh tế tại các nước đã phát triển.

-

Đối với giá phí sử dụng nhà ga trong trung hạn rất khó dự phóng nên chúng tôi sử dụng mức lạm phát trung bình tại Việt Nam 3% để làm mức tăng giá thận trọng.

-

Còn đối với tăng trưởng sản lượng thì doanh nghiệp được kỳ vọng duy trì mức 13-15%/năm trong trung hạn, tương đương dự phóng tăng trưởng của ngành hàng không Việt Nam.

Đối với dài hạn chúng tôi kỳ vọng:

-

Sau nhiều năm tăng trưởng tốc độ cao, khi doanh nghiệp đã sử dụng hết các yếu tố xúc tác hỗ trợ phát triển thì tốc độ phát triển sẽ đạt tới một mức bảo hòa (mức phát triển đều dài hạn chậm hơn so với hiện tại). Lúc này, tốc độ phát triển dài hạn của SCS được FIDT kỳ vọng giảm xuống vùng ~3.50%/năm.

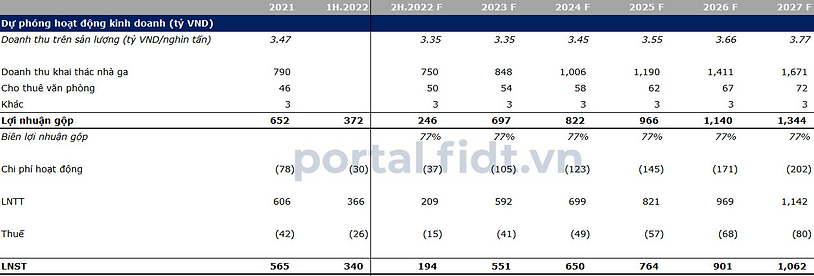

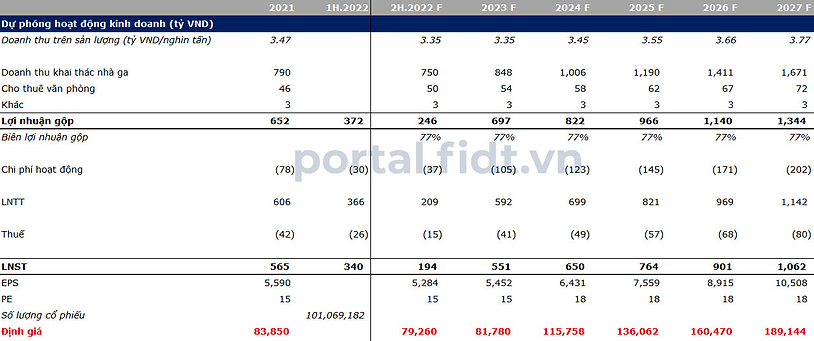

Sau đây là dự phóng kết quả kinh doanh của SCS trong 5 năm tới:

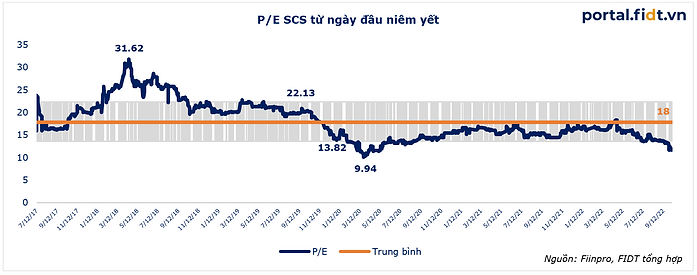

Đối với phương pháp định giá P/E, do không có nhiều doanh nghiệp cùng ngành niêm yết trên thị trường nên chúng tôi sử dụng P/E trung bình của cổ phiếu SCS là 18 lần làm P/E mục tiêu thận trọng trong 5 năm tới.

Tuy nhiên, cuối năm 2022 và trong 2023 rủi ro thị trường chứng khoán Việt Nam là có nên nguồn vốn đổ vào thị trường chưa mạnh, chúng ta có thể kỳ vọng P/E giữ nguyên ở mức 15 lần và sẽ tăng lại lên mức P/E mục tiêu 18 lần vào các năm tiếp theo khi (tâm lý) thị trường ổn định hơn.

3. Định giá dựa trên chiết khấu dòng tiền

Khi sử dụng biện pháp chiết khấu dòng tiền:

-

FIDT dự phóng dòng tiền cho tới khi sản lượng khai thác của SCS đạt được 130% tổng công suất của tổng nhà ga đã và sắp mở rộng trong tương lai (mức khó có thể cơi nới thêm nhà ga).

-

Tính tổng giá trị phát triển dài hạn với mức tăng trưởng đều 3.50% mỗi năm (mức tăng trưởng bảo hòa).

-

Chiết khấu hết các dòng tiền này về giá trị hiện tại để đưa ra định giá.

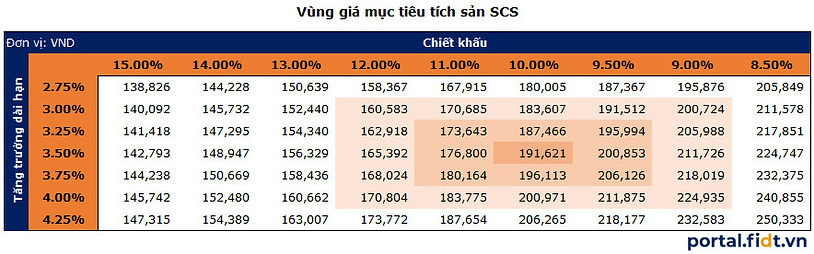

Sau đây là bảng thể hiện vùng giá trị hợp lý của cổ phiếu SCS ở nhiều mức chiết khấu và kỳ vọng tăng tưởng dài hạn:

-

Giải thích màu sắc: ô màu cam đậm trên bảng giá sẽ là mức giá mục tiêu (190,909 VND) và vùng màu cam nhạt dần sẽ là vùng giao động giá mục tiêu của cổ phiếu SCS. Tùy vào sự biến động của tình hình kinh tế và thay đổi của chính doanh nghiệp sẽ làm ảnh hưởng đến giá trị mục tiêu này.

-

Giải thích vị trí: góc ở trên bên trái của bảng này thể hiện kỳ vọng về giá cổ phiếu khi tình hình kinh tế bất ổn, doanh nghiệp tăng trưởng thấp làm giá trị mục tiêu giảm sâu, còn góc dưới bên phải sẽ thể hiện tình trạng đối lập.

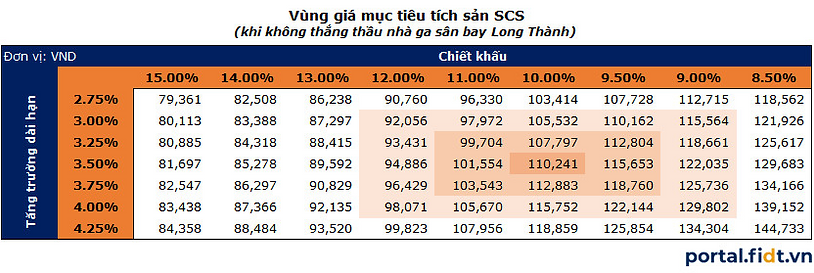

Trong phần định giá này FIDT nhận định có rủi ro ở chỗ đấu thầu ga sân bay Long Thành không được đảm bảo thành công. Để so sanh dễ dàng hơn, sau đây là bảng giá mục tiêu nếu đấu thầu nhà ga sân bay Long Thành thất bại.

Bỏ phần giá trị khai thác của sân bay Long Thành ra khỏi định giá đã làm giá mục tiêu của SCS giảm đáng kể về 110,241 VND, thể hiện độ quan trọng của kết quả đấu thầu sắp tới đối với doanh nghiệp. Đáng chú ý là, giá trị mục tiêu có thể giảm về vùng 79,361 VND ở góc trên bên trái trong trường hợp thị trường biến động mạnh mang nhiều rủi ro cộng với kỳ vọng kinh tế suy giảm.

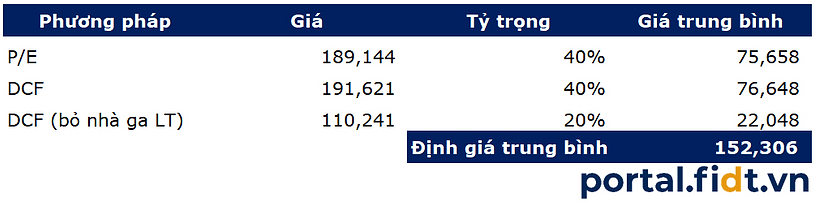

4. Định giá trung bình

Với định giá mục tiêu trung bình là 152,306 VND và phân tích rủi ro giá mục tiêu có thể rớt về quanh vùng ~79,000 VND bằng nhiều phương pháp, FIDT khuyến nghị mua tích sản cổ phiếu SCS ở vùng giá an toàn dưới 70,000 VND.

Rủi ro đầu tư

-

Lượng hàng hóa không đạt kế hoạch do suy thoái kinh tế toàn cầu;

-

Toàn bộ các hoạt động của SCS đang được thực hiện trên diện tích đất là 14.3 ha. Đây là khi đất tại Sân bay Tân Sơn Nhất của Công ty TNHH Sửa chữa máy bay A41 thuộc Bộ Quốc Phòng dùng góp vốn thành lập SCS. Do đó, trong trường hợp có yêu cầu khẩn cấp từ phía Bộ Quốc phòng cho nhiệm vụ quân sự, quốc phòng (vd: chiến tranh, tập trận, …), mọi hoạt động của công ty phải tạm dừng lập tức và ban giao nguyên trạng cơ sở bật chất cho Bộ Quốc phòng phục vụ nhiệm vụ quân sự;

Lưu ý nhà đầu tư

Quý khách nên đọc kỹ các rủi ro mà chúng tôi dự phòng và đề cập trong báo cáo, cũng như nhận diện được rủi ro thị trường để có lựa chọn đầu tư hiệu quả.

FIDT – Focus On Performance

Nguồn: https://www.portal.fidt.vn/post/scs-duy-nga-doc-ton